Neue Zahlungsformen

Artikel erschienen im Januar / Februar 2025

Autor: Tobias Hohberger

© Unsplash; Michael Burrows; 7129050

Der Zahlungsmarkt befindet sich in einem tiefgreifenden Wandel, der durch die fortschreitende Digitalisierung, den wachsenden Online-Handel und die zunehmende Verlagerung des Konsums auf mobile Endgeräte geprägt ist. Während Barzahlung lange Zeit das vorherrschende Zahlungsmittel war, haben digitale Zahlungsmethoden in den vergangenen Jahren zunehmend an Bedeutung gewonnen. Insbesondere Kreditkarten, Onlinebanking, digitale Wallets und mobile Bezahlsysteme wie Apple Pay und Google Pay haben den Zahlungsmarkt revolutioniert. Doch trotz dieser Fortschritte sind noch eine Reihe von Herausforderungen zu bewältigen.

Wero

Die neue Zahlungslösung Wero soll den Zahlungsmarkt einfacher und sicherer machen. Wero ist eine digitale Wallet, in der das Girokonto hinterlegt werden kann. Kund:innen müssen sich dann nicht mehr mit verschiedenen Zahlungsmethoden herumschlagen, sondern können über eine einzige App alle Zahlungen tätigen. Wero kann in vielen Fällen direkt in der gewohnten Banking-App freigeschaltet und genutzt werden.

Lange Abwicklungszeiten sind bei vielen Zahlungsprozessen nach wie vor ein großes Problem. Überweisungen dauern häufig mehrere Tage, was in einer zunehmend vernetzten und globalisierten Welt ein erheblicher Nachteil ist. Zudem fallen besonders im internationalen Zahlungsverkehr hohe Überweisungsgebühren an, die sowohl Unternehmen als auch Verbraucher:innen belasten. Deswegen nutzen viele Kund:innen bislang Zahlungsdienste wie zum Beispiel PayPal. Hier kann Geld in Sekundenschnelle überwiesen werden und bei privaten Kontakten fallen keine Gebühren an. Wero ermöglicht ebenfalls eine schnelle und sichere Zahlungsabwicklung und ist daher eine gute Alternative zu PayPal und Kreditkarten, wodurch auch die Abhängigkeit der Nutzer:innen von diesen Anbietern sinkt.

Audio-Erklärformat "Habt ihr ein paar Minuten?" zum Thema Wero

Hier anhören:

Hier das Transkript herunterladen.

Sicherheitsprobleme sind ein großes Thema im Zahlungsverkehr. Trotz aller Fortschritte in der digitalen Sicherheit bleibt die Gefahr von Betrug und Datenmissbrauch bestehen. Online-Zahlungen sind nach wie vor anfällig für Hacking- und Phishing-Attacken, was sowohl für Verbraucher:innen als auch für Banken eine große Herausforderung darstellt. Wero setzt auf moderne Verschlüsselungs- und Authentifizierungstechnologien, um Betrug und unbefugten Zugriff zu verhindern. Wenn Geld empfangen wird, erhält der Bankkunde eine Push-Nachricht auf dem Bildschirm. Sollte eine unerwünschte Zahlung getätigt werden, bekommen das die Kund:innen also schnell mit. Aktuell gibt es zudem ein Transaktionslimit von 1.000 Euro pro Zahlung. Für Banken bedeutet die Einführung von Wero eine Möglichkeit, ihre Infrastruktur effizienter zu gestalten.

Fünf europäische Länder haben sich bereits Wero angeschlossen: Belgien, Deutschland, Frankreich, Luxemburg und die Niederlande. Zum Marktstart können Privatpersonen bereits Zahlungen senden, empfangen und anfordern. Beim Senden von Geld können Nutzer die Empfänger speichern oder Zahlungen bequem über einen QR-Code tätigen. Zudem können Emojis im Verwendungszweck hinzugefügt werden, um die Transaktionen persönlicher zu gestalten. Im Lauf des Jahres 2025 sollen digitale Belege verfügbar sein und es ist geplant, den Registrierungsprozess für Händler zu vereinfachen. Zudem sind weitere Funktionen in Planung, darunter die Integration eines Käuferschutzes sowie die Möglichkeit, verschiedene Zahlungsarten wie Abonnements und Ratenzahlungen abzuwickeln.

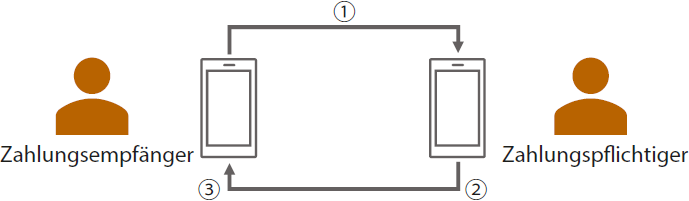

Request to Pay

- Zahlungsinformationen: Betrag, Fälligkeitsdatum, Zweck, ggf. Anhänge

- Optionen

- Vollen Betrag bezahlen

- Teilbetrag bezahlen

- Zahlungsanfrage zurückweisen

- Nachricht senden

- Fristverlängerung erbitten

- Status-Update

- Fristverlängerung gewähren

- Antwort senden

- Zahlungsanfrage abschließen

Quelle: Eigene Darstellung

Die Zahlungsanforderung „Request to Pay“ (RtP) ist eine moderne und populär werdende Zahlungsmethode, die für Unternehmen und Verbraucher:innen eine Reihe von Vorteilen bietet. Vereinfacht erklärt sendet der Zahlungsempfänger eine Anfrage zur Zahlung an den Zahlungspflichtigen. Die Anfrage enthält alle relevanten Details zur Zahlung: den Betrag, das Fälligkeitsdatum und eine kurze Beschreibung des Zwecks. Der Zahlungsempfänger erhält die Anfrage in Echtzeit und kann sie unmittelbar per Push-Nachricht in der Banking-App oder per E-Mail einsehen. Danach kann er die Zahlung entweder akzeptieren, ablehnen oder Anpassungen vorschlagen, wenn er mit den Bedingungen nicht einverstanden ist (siehe Abbildung). RtP ermöglicht eine schnellere und flexiblere Abwicklung von Zahlungen und trägt somit zur Effizienzsteigerung im gesamten Zahlungsprozess bei.

Der entscheidende Vorteil dieser Methode ist die Automatisierung. Durch die maschinenlesbare Struktur der Zahlungsanforderung werden Fehlerquellen minimiert, die bei traditionellen Zahlungsprozessen oft vorkommen. Statt manuell Überweisungsdaten einzugeben oder auf Papierdokumente zurückzugreifen, wird die Zahlung direkt durch das Bankensystem verarbeitet. Zahlungen werden schnell und zuverlässig durchgeführt, ohne dass zusätzliche Schritte nötig sind. Ein weiterer Vorteil der RtP-Methode ist die Flexibilität. Der Zahlungspflichtige kann den Zeitpunkt der Zahlung selbst wählen. Sobald er die Zahlungsanforderung überprüft hat, kann er entweder sofort die Zahlung freigeben oder, falls nötig, auf einen späteren Zeitpunkt datieren. Für Unternehmen bietet RtP eine erhebliche Kostensenkung. Manuelles Erstellen, Versenden und Verfolgen von Rechnungen werden reduziert und die benötigten Ressourcen für die Rechnungsstellung werden minimiert. Dies führt zu einer besseren Liquiditätsplanung und verringert das Risiko von Zahlungsausfällen. Zudem erlaubt die direkte Integration von RtP in bestehende Buchhaltungs- und Enterprise-Resource-Planning (ERP)-Systeme eine nahtlose Verarbeitung von Zahlungen. Auch in Bezug auf Sicherheit kann RtP punkten. Die Anforderung zur Zahlung wird direkt über das Online-Banking-System oder eine Banking-App verarbeitet, was den Zugang zu sensiblen Zahlungsdaten absichert. Dies reduziert das Betrugsrisiko und erhöht somit das Vertrauen der Kundschaft und Unternehmen in das Zahlungssystem.

Die Nutzung von RtP für Privatpersonen wird schrittweise eingeführt. 2025 soll RtP erstmals für Verbraucher verfügbar sein. In dieser frühen Phase wird die Technologie in Banking-Apps und Online-Banking-Systemen integriert, sodass Privatpersonen einfache Zahlungen wie Rechnungen oder Online-Käufe direkt über eine Zahlungsanforderung tätigen können. Ab 2026 wird die Funktionalität erweitert, sodass RtP auch für wiederkehrende Zahlungen, Abo-Modelle und individuell angepasste Zahlungspläne genutzt werden kann. In dieser Phase wird es auch möglich sein, Zahlungen flexibel zu gestalten, beispielsweise durch die Wahl eines späteren Zahlungstermins oder einer Ratenzahlung. Ab 2027 wird RtP dann vollständig etabliert.

Ergänzende Informationen und Materialien

Sie wollen mehr zum Thema erfahren? Dann empfehlen wir Ihnen aus der „Bankfachklasse” folgende Inhalte:

- Beitrag „Apps: Banken und Sparkassen machen mobil”

- Beitrag „Zahlungsverkehr: Kunden wollen keine Zeit mehr verlieren”

- Alle unsere Audio-Erklärstücke „Habt ihr ein paar Minuten?” anhören

„Bankfachklasse“ abonnieren

Sie wollen alle Angebote der „Bankfachklasse“ nutzen? Hier finden Sie eine Übersicht der verschiedenen Abonnements und unseren Bestellschein.